海外に長期滞在する時の必須アイテムはもちろん「海外旅行保険」。

当然クレジットカード付帯の海外旅行保険では無く、中身をしっかりと吟味した一般の海外旅行保険を掛けています。

でも実は、私たち保険のプロはクレジットカード付帯の保険もしっかりと活用しています。

さあ今回は、保険のプロがやっている「クレカ保険ハイブリッド最強術」を伝授します!

クレカ付帯の保険だけでは、様々な落とし穴がある

海外で長期滞在されていらっしゃる日本人の方でも、年に数回は日本一時帰国をされていらっしゃる場合、クレジットカードに付帯されている海外旅行保険だけで対応しているケースも多いですね。

でも、無料付帯だけあって様々な落とし穴があるのも事実。

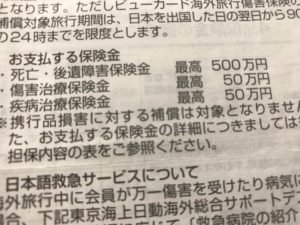

出国後90日以内しか使えないことはご存知だと思いますが、落とし穴の筆頭は、治療費用の補償限度額が少ないことと、補償される項目が少ないことです。

一般のクレカ付帯保険の治療費は50万円〜200万円程度。

これではアメリカでは全く歯が立ちませんし、東南アジアなどでも高級な病院では不足してしまうでしょう。

緊急移送なども絶対に無理です。

また、治療費には「救援費用」は含まれておらず、一部の会社で別途救援費用として付帯しています。

つまり、日本への転院や万一の際の遺体搬送費用は出ないケースも多いのです。

その他携行品や航空機遅延なども通常は付いていませんし、もちろん病気死亡は付いていません。

あとあまり気付いていない大きな落とし穴、それは証券が無いということです。

そのため保険利用の可否を確認するのに時間がかかり、緊急入院や手術の時にはほぼ使えないということになります。

その他、そのクレカで航空機チケットや旅行代金を払った時だけ保険が使える場合などもありますので、よ〜く内容は事前にご確認ください。

ですから私たち保険のプロは、例え何枚海外旅行保険が付帯されているクレジットカードを持っていても、改めて一般の海外旅行保険に加入しているのです。

でも、そんなクレカ付帯保険にも強味があります

様々な落とし穴があるとは言え、そんなクレカ付帯の海外旅行保険にだっていくつかの強味はあります。

それは何と言っても、期間中に補償限度額まで使い切っても次回の利用が不可にはならない!ということ。

例えば、あなたの持っているクレカに死亡・後遺障害500万円、治療費用50万円、携行品10万円という海外旅行保険の補償が無料で付帯されているとします。

今回の渡航中に治療費50万円や携行品10万円を使い切ってしまっても、また次回日本を出国して90日間は同じだけ利用が出来るのです。

極端な話、毎回出国後90日の間に治療費と携行品の限度まで利用していても、自動的に利用が復活するのです。

一般的な海外旅行保険の場合は、保険期間中に多数・多額の保険利用があれば、次回の継続は断られてしまうことがよくあります。

保険のプロが伝授する、クレカ付帯保険ハイブリッド最強術

そこで私たちは、常に一般の海外旅行保険とクレカ付帯の海外旅行保険をダブルで備えておき、出国後90日以内は優先的にクレカ付帯保険を使用しています。

もちろん、意識不明で運び込まれた!とか、緊急の入院や手術でデポジットが必要!という時には一般の海外旅行保険で対応。

でもそれ以外の不急の治療には、クレカ付帯保険を優先使用することで一般の保険の使いすぎを防いでいます。

携行品なども、クレカ保険にも付帯されているならもちろんそちらを優先使用します。

クレカ保険は無料なので、何枚か用意して補償を合わせればそれなりの補償額になるので通常はこれで十分。

年に2回一時帰国をされるのであれば、90日プラス90日で合計半年は使いすぎの心配が少なくなります。

かつ一時帰国中は、一般の海外旅行保険で日本での利用が可能(3ヶ月以上プランの場合)なので、両者の強味もより一層発揮できます。

クレカ保険の情報は、一般の保険証券の余白に記載

クレカ付帯保険では通常、ケガや事故による死亡・後遺障害補償が高額で付帯されていますが、一般の海外旅行保険と違って証券が無いため、万一の際に遺族が気付かず請求をしないケースが散見されています。

そこで私は、万一に備えて一般の海外旅行保険証券の余白部分に、海外旅行保険が付帯されたクレジットカード情報(会社名・カード番号・連絡先)を書き込んで持ち歩かれることをオススメします。

そのことにより、万一の際遺族の請求漏れを防ぐことが可能になるのです。

但し、クレカ付帯保険は保険金受取人指定は出来ません。

いかがでしたか。

海外長期在住の場合は、いかに便利に、いかに長く、海外旅行保険を掛け続けられるかがとても重要。

今回のようにハイブリッドで活用することで、更に気軽に病院利用が出来るようになります。是非お試しくださいませ。

※参考記事

[blogcard url=”https://www.kaigai-hoken.info/credit-card_pitfall/” title=”クレジットカード付帯海外旅行保険の落とし穴。” content=”クレジットカードに無料付帯の海外旅行保険。無料なだけにいろいろな落とし穴がありますのでご注意を。”]

[blogcard url=”https://www.kaigai-hoken.info/2-year_contract/” title=”急な帰国、月単位返金可、海外旅行保険最長2年契約がベストな理由。” content=”海外旅行保険で一番心配なことは、利用が多すぎて次の継続が不可になってしまうことです。”]

[blogcard url=”https://www.kaigai-hoken.info/temporary_return/” title=”日本の海外旅行保険。一時帰国中も保険の一部が使えます” content=”3ヶ月以上のプランにご加入の場合、日本一時帰国中のご利用も自動的に可能となります。”]

最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- 海外長期滞在の場合には、落とし穴の多いクレカ付帯保険だけでは不十分。

- そんなクレカにも、保険をいくら使っても次回自動的に利用枠が復活するという強味もあります。

- ハイブリッド最強術は、一般の保険とクレカ付帯保険をダブルで準備し、出国後90日以内はクレカ保険を優先利用すること。そして一般保険証券の余白に、クレカ付帯保険の情報を記載しておくこと。このことで、より一層海外旅行保険のメリットが受けられるようになります。

コメントを残す