あなたはキャッシュレス利用以外で、保険金を請求したことはありますか?

大した額じゃないからと、保険金請求をしない方もいらっしゃるようですね。

そこで今回は、キャッシュレス利用以外の保険金請求の仕方や私からのアドバイスも含め保険会社では教えてくれない「こと」などをご紹介します。

皆さんメモのご用意はいいですか?

一番利用頻度の高い、治療費用の保険金請求の場合

海外旅行保険にご加入される一番の目的は、やはり海外での高額な医療費に備えてですね。

日本国内と違って、全額自己負担かつ外国人の場合は日本では考えられないほどの高額になってしまうケースが多々あります。

医療費を払えないと判断されれば、例え命にかかわるケースでも治療を受けられないこともある海外事情。

緊急の治療で無ければ、出来るだけ提携病院でのキャッシュレス利用をお勧めしますが、病院の外で処方される薬や提携外の病院の場合には、まず立替え払いをしてから保険会社に保険金請求という流れになります。日本一時帰国中にご利用の場合も同様です。

そんな治療費用関連ですが、一般的に多く頂く質問について、保険会社からは以下のように回答をしています。

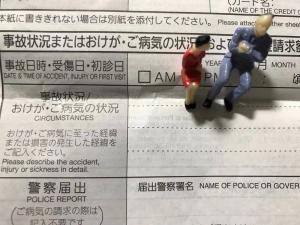

Q1:いつまでの治療費が支払対象となりますか?

A1:事故日より180日以内に受けた医師の治療行為の費用がお支払い対象となります。事故日はケガの場合はケガをした日、病気の場合は初診日を指します。Q2:治療費は、一度にまとめて請求しなければならないのですか?

A2:一度にまとめてのご請求も、何度かに分けてのご請求も可能です。Q3:受診時の交通費は請求できますか?車で受診した場合は?

A3:原則、公共交通機関での交通費は対象となります。車の場合、1Kmあたり15円のガソリン代をお支払いします。Q4:診断書代は、支払い対象となりますか?

A4:診断書原本と、診断書代の領収書原本をご提出いただけましたら、お支払い対象となります(事故日・初診日より180日以内に要した費用が対象)。Q5:診断書に所定のフォームはありますか?

A5:医療機関所定のフォームにて診断書の記入をご依頼ください(注:所定のフォームがある保険会社もあります)。Q6:入院時の「身の回り品」とは、どのようなものが対象となりますか?

A6:《対象となるもの》寝間着・下着類、洗面用具、スリッパ等

《対象とならないもの》医師や看護婦への謝礼等、新聞・雑誌、食べ物・飲み物、テレビカード等Q7:薬局で買った市販の薬も支払い対象になりますか?また病院へ行く前に買った薬などは支払い対象になりますか?

A7:医師の指示なく薬局で買った薬は支払い対象外となります。また、病院での治療前に購入した薬なども支払い対象外となります。医師の指示があった場合には、指示書をお取り付けください。Q8:海外での立替え治療費など、換算レートはいつの時点のものになりますか?

A8:原則、保険金のお支払いが確定した前日のレートを使用いたします。カードの明細や旅行時の両替票などをご提出いただければ、そのレートで計算した金額を補償させていただくことも可能です。Q9:高額医療申請や装具代を健保に差額申請していて、領収書原本を出せません。どうしたらいいですか?

A9:実損額のお支払いのため、還付金(返金)額を控除した差額がお支払い対象となります。この場合、領収書コピー、還付金(返金)額がわかる書類をご提出ください。

知って得するワンポイントアドバイス・裏ワザ

上記が、一般的に保険金請求をした際に送られる書類に書かれている「よくある質問」の回答ですが、実は「知って得する・申請の裏ワザ」があります。

-

- 保険金請求の時効は3年です。過去に請求を忘れていたものでも、3年が経っていなければ忘れずに請求しましょう。

- クレカ付帯の海外旅行保険は日本でのみ請求可能ですが、一般の海外旅行保険であれば海外現地で請求可能なエリアもあります。その場合は、海外の銀行口座に送金してもらえます。

- 交通費については、海外ではタクシーの利用も大丈夫です。

- 請求書には、クレカ付帯の保険等他の契約の有無を記載する欄がありますが、保険金を重複して受け取れることはありません。契約証番号等分からなければ、未記入でも問題ありません。

- 上記保険会社の回答9に「差額のみがお支払い対象」とあります、なのでこの決まり事を回避する為に、必ず先に海外旅行保険に請求を出してください、海外旅行保険会社から全額保険金の受け取りと合わせて領収書原本を海外旅行保険会社から返送してもらってください。→それから健保に申請をあげれば、海外療養費還付なども受けることが可能です。

最後のアドバイスは、保険のプロが教える「申請の順番」ですからね

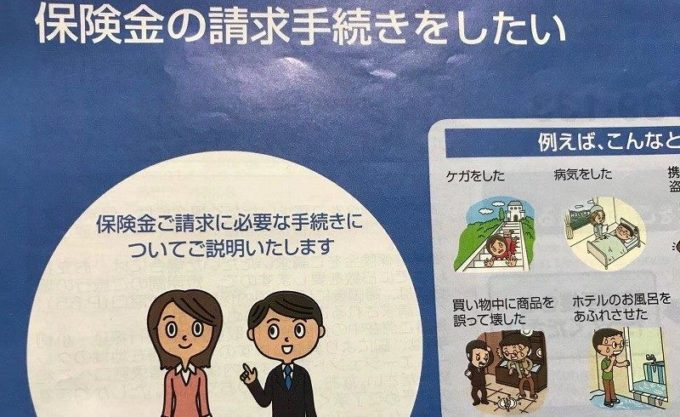

その他、携行品などの保険金請求関係

携行品の破損や盗難の場合、海外現地に居る期間中に被害にあったことを証明する必要があります。

パスポートの出入国スタンプ、もしくはEチケットの控えや搭乗券の半券、そして盗難の場合には海外現地での盗難届けも必要となります。

航空機遅延や預けた手荷物の遅延などの場合には、遅延証明を忘れずにもらってください。航空機遅延は掲示ボードの遅延案内の写真や航空会社からのEメールなどによる案内などでも大丈夫です。

これらの補償は定額払いではありませんので、必ず掛かった費用は領収書をもらってください。

その他、第三者にケガをさせてしまったり、物を壊した・損害を与えたケースなどは、100万円以内の賠償額であれば支払った領収書などを提出すれば認められるケースもありますが、念の為勝手に示談をせず、保険会社の担当者と打ち合わせをした上で示談をされることをお勧めいたします。

[blogcard url=”https://www.kaigai-hoken.info/medical_expense_commentary/” title=”こんなに範囲は広い_治療費用が使える病気・ケガ詳細解説” content=”海外旅行保険に初めてご加入されると、現地の医療保険に比べて利用できる範囲がとっても広いことが分かります。”] [blogcard url=”https://www.kaigai-hoken.info/insurance_treatment_convenient/” title=”初めて海外旅行保険を利用する方必見(必読)” content=”海外旅行保険の利用は、本当に便利で簡単です。今回は、初めてご利用をされる方向けに分かりやすくお伝えします。”] [blogcard url=”https://www.kaigai-hoken.info/japan_return_home_support/” title=”日本一時帰国中の病院利用・仕組みと保険金請求方法の完全解説” content=”海外旅行保険の大きなメリットの一つが、日本一時帰国中に日本でも保険を利用できること。日本で利用される場合の流れ等を完全解説します。”] 最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- 保険は実際に病院を利用したり、保険金を請求して初めて形になるもの。キャッシュレス利用以外は保険金請求を忘れずに行いましょう。請求の時効も3年ありますので、焦らなくても大丈夫です。

- 書類の準備や記載は一見面倒なように見えますが、領収書や記録などを残しておけば大した作業ではありません。

- 保険会社では案内してくれない内容などについては、専門家に気軽に質問・相談をすることで、得することもいろいろあります。ご加入にあたっては、出来るだけ専門的な代理店からのご加入をお勧めします。