日本の海外旅行保険なら単なる医療保険と違って、病気やケガ以外の様々な日常生活のトラブルに対応出来る補償も付けることができます。

ですから、私たちは日本の海外旅行保険のことを、

『海外安心生活保険』

と考えています。

日常生活のトラブルに対応出来る補償とは一般に、

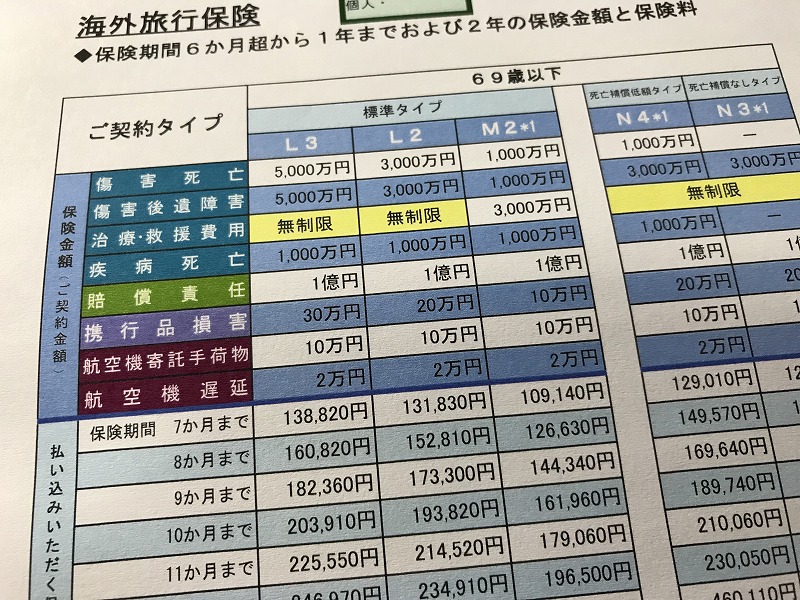

- 賠償責任

- 携行品(身の回り品)損害

が挙げられます(その他保険会社によっては、弁護士費用やテロ対策費用など有り)。

ところであなたは、上記の補償については、『一般の旅行用』と『ワーホリ・留学用』や『駐在用』で内容が異なっていることをご存知でしたか?

賠償責任特約

この特約は、海外滞在中に偶然な事故により他人にケガをさせてしまったり、他人の物を壊してしまった際、発生する損害賠償責任を補償します。

よくある事例は、

- 自転車に乗っている最中、人にぶつかってケガをさせてしまった、

- お店で買い物中、お会計をしていない商品を誤って落として壊してしまった、

- お子さんが他の子どもと遊んでいて、ぶつかった際に相手のメガネを壊してしまった、 などがあります。

保険金を支払わない主な場合は、以下の通りです。

- 保険契約者または被保険者の故意

- 戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変、核燃料物質もしくは核燃料物質によって汚染された物の放射性、爆発性その他の有害な特性またはこれらの特性による事故

- 職務遂行に直接起因する損害賠償責任

『一般の旅行用』の賠償責任の場合

上記の保険金を支払わない主な場合に加えて、『一般の旅行用』に付いている賠償責任は更に以下の件についても対象としない、と記載されています。

- 所有、使用または管理する不動産に起因する損害賠償責任

- 被保険者が所有、使用または管理する財物の損壊もしくは紛失について、その財物について正当な権利を有する者に対して負担する損害賠償責任。ただし、「被保険者が滞在する宿泊施設の客室に与えた損害」は除く。

これは簡単に言うと、ホテルなどの宿泊施設の部屋に損害を与えた場合は対象にはなるが、

借りている部屋に来た来客がケガをしてしまった場合や、

借りている部屋で火災や爆発・破裂、漏水などによる水濡れをさせてしまった場合、大家に対しての賠償責任は補償はしない、

ということです。

また、以下も補償はされません。

- 航空機、船舶、車両、銃器の所有、使用または管理に起因する損害賠償責任

これは、自転車や手漕ぎボートなど人力で動く乗り物は対象になるが、自動車など動力で動く乗り物に乗車している場合は、相手に対する賠償責任は対象にはならない、ということです(現地の自動車保険等が補償します)。

『ワーホリ・留学用』や『駐在用』の賠償責任の場合

一方、『ワーホリ・留学用』や『駐在用』の場合は、

- 借りている部屋に来た来客がケガをしてしまった場合

- 借りている部屋で火災や爆発・破裂、漏水などによる水濡れをさせてしまった場合、大家に対しての賠償責任

でも、補償の対象とすると明記されています。

日本の保険で言う、「施設賠償責任」や「借家人賠償責任」で補償される範囲が加わるのです。

日本では、アパートやマンションを借りる場合、必ずこれらの補償の付いた火災保険に加入するように言われますが、『ワーホリ・留学用』や『駐在用』の海外旅行保険に加入をすれば、それと同等の補償が得られる、ということになります。

また、海外で自動車を運転する方も多いと思いますが、海外現地の自動車保険は「対人・対物賠償」の補償額が、日本に比べてとても低く設定されることが多くなっています。

そのような場合でも、『一般の旅行用』では対象外となっている車両運転中の賠償も、『駐在用』であれば自動車運転中の相手への賠償も、上乗せとして対象にすることが可能となります(※業務による使用中は除く)。

携行品(身の回り品)損害

この特約は、海外渡航中に生じた偶然な事故によって、保険の対象となる携行品(身の回り品)について被った損害に対して、修理費もしくは全損の場合は時価額で支払ってくれる補償です。

よくある事例としては、

- スマホを落として画面を割ってしまった、水没させて壊れてしまった、

- 搭乗の際に預けたスーツケースが、受け取ったら破損していた、

- 街でカバンを引ったくりされた 、 などがあります。

保険金を支払わない主な場合は、以下の通りです。

- 保険契約者または被保険者の故意または重大な過失

- 保険の対象の自然の消耗または性質によるさび、かび、変色その他類似の事由またはねずみ食い、虫食いや、すり傷、掻き傷または塗料のはがれ等単なる外観の損傷であって保険の対象の機能に支障をきたさない損害等

- 保険の対象の置き忘れまたは紛失

- 現金、預金証書または貯金証書、クレジットカード、運転免許証、プリペイドカード、電子マネー、商品券その他これらに類する物。ただし、旅券については保険の対象に含む

- 運動等を行っている間のその運動等のための用具およびウィンドサーフィン、サーフィンその他これらに類する運動を行うための用具またはこれらの付属品

『一般の旅行用』の携行品の場合

上記の保険金を支払わない主な場合に加えて、『一般の旅行用』に付いている賠償責任は更に以下の件についても対象としない、と記載されています。

- 身の回り品が被保険者が滞在する居住施設内にある間は、保険の対象に含まれません。居住施設が一戸建住宅の場合はその住宅の敷地内、集合住宅の場合は被保険者が居住している戸室内をいいます。

つまり、屋外に居る時のみ補償の対象となります。

『ワーホリ・留学用』や『駐在用』の携行品(家財などを含む)場合

一方、『ワーホリ・留学用』や『駐在用』の場合は、「携行品」という名称では無く「生活用動産」という名称となり、住んでいる居住施設の中で破損や盗難に遭っても補償の対象となります。

また、契約をしている方自身の物だけで無く、生計を共にする同居の親族が所有する家財および身の回り品でも補償の対象に含まれます。

但し、以下の場合は保険は適用とはなりません。

- ガラス器具、陶磁器、美術または骨董品の損壊

- 日本国内の被保険者の住宅から留学先へ向けて輸送中の物または留学先から被保険者の日本国内の住宅へ向けて輸送中の物(※駐在員用については対象になります)

いかがですか?一般の海外旅行保険に付いている補償に比べて、非常に補償の範囲も広がり、安心感が何倍にもなります。

また、これだけ補償範囲が広がっても、保険料的には大した差ではありません。

これらの特約は、『ワーホリ・留学用』や『駐在用』だからこその特権です。

目的がワーホリ・留学や駐在の場合は、忘れずに付帯を希望することをお勧めします。

「よくわからないな?」

安心してください、まずは私くし 海外旅行保険アドバイザー小堺にご相談を。

医療の備えだけあればいい、という方はこの2つを外して契約されることも多い補償ですが、

ワーホリや留学、駐在などで部屋を借りて生活される方にとっては、それ専用の補償を付けることで安心感がグッと上がります。

今回はこの2つの特約について、『一般の旅行用』と『ワーホリ・留学用』や『駐在用』との違いについて解説します。