海外旅行保険に加入する際、迷うのが保険料と補償内容のバランス。

値上がりの一途をたどる海外旅行保険、2018年今では年間約20万円から、もっとも高い保険会社の設定だと50万円!とかかる日本の海外旅行保険料!

そこで!一体どんな補償でいくらくらいかかっているのでしょうか?

また、不要な補償は外せないのでしょうか?

この問は、ココ最近わたしのところにくる質問でもTOPクラス!今回の記事のテーマにしてみました。

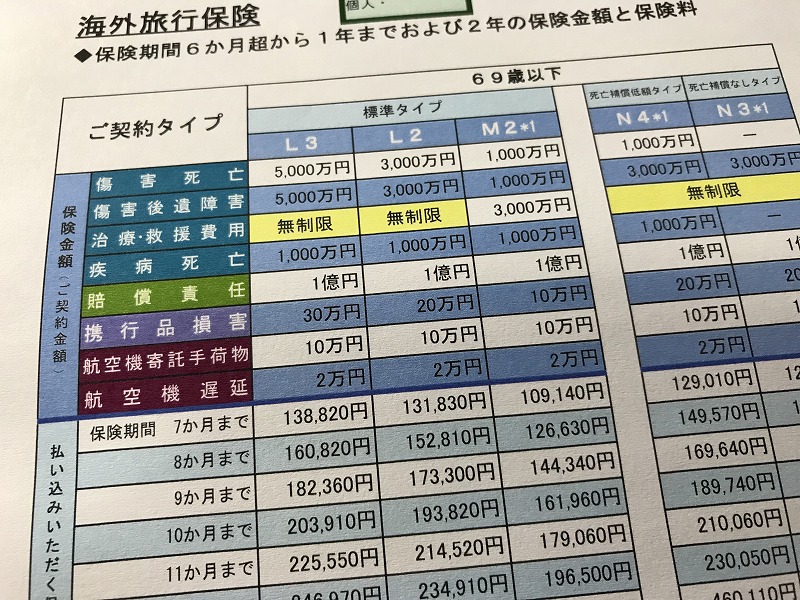

気になる海外旅行保険料の内訳

ある大手保険会社で出ているプランで、実際の内訳を見てみましょう。

【プラン内容と、それぞれの保険料内訳】

- 保険期間 :1年

- 傷害死亡 :500万円 ⇒保険料 ¥1,220円

- 傷害後遺障害:500万円 ⇒保険料 ¥1,380円

- 疾病死亡 :500万円 ⇒保険料 ¥4,310円

- 治療救援費用:1,000万円⇒保険料¥161,390円

- 賠償責任 :5,000万円⇒保険料 ¥1,090円

- 携行品損害 :10万円 ⇒保険料 ¥8,510円

- 手荷物遅延 :10万円 ⇒保険料 ¥450円

- 航空機遅延 :2万円 ⇒保険料 ¥260円

- 合計保険料 ¥178,610円

以上のようになっています。

圧倒的に、治療救援費用が占めているのが分かります。この保険料内訳は、つまり起きる可能性の高い補償ほど、高額になっている、ということです。

保険料内訳から見た事故状況

2013年度のデータですが、ある大手保険会社の海外旅行保険の支払い内訳は以下の通りでした。

- 疾病治療 69.2%

- 携行品損害 17.5%

- 傷害治療 8.2%

- その他 5.0%

- 傷害疾病死亡 0.1%

やはり、海外では病気にかかるリスクが非常に高いことが分かりますね。大きな病気に備えての海外旅行保険ですが、カゼや腹痛などでも高額になる海外医療。日本の海外旅行保険が大きな安心をあなたに提供します。

また、同じ2013年度のデータで、保険金支払いの64%がアジアだったそうです。滞在する日本人が多いことももちろんですが、衛生状態などがアメリカやヨーロッパに比べてあまり良くない地域も多いことが理由です。

次に、やはり携行品損害が発生割合も高く、保険料に占める内訳も治療救援費用の次に高くなっています。

預けたスーツケースが壊れた、転んでメガネを破損、町でスリにカバンやスマホを盗まれた、使っていたスマホやノートパソコンを落として壊したなど、日常よく起こりがちな携行品の損害を補償してくれる、こちらも頼もしい補償です。

但し、あまりに頻繁に利用していると、ある保険会社では以後一切更新の引き受けをしてくれなくなります。(私の経験上通算5回以上の利用)。

少しでも節約したい私は「治療救援費用」だけで十分!

そんなお声も良く聞きます。

通常、空港でも保険代理店でも、保険会社が提供しているいくつかのセットプランからしか補償を選べません。また最初に掲示したように、海外旅行保険の保険料は、大半が皆さんが一番必要としている「治療救援費用」が占めているので、例えそれ以外の全ての補償を外しても、当初の178,610円のプランが17,220円しか安く出来ません。

「例え17,000円でも、私はそうして欲しい!」

このように思う方もいらっしゃるでしょう。セットプラン以外での加入が出来る代理店もあります。

しかし、こういう場合にはあるカラクリが発生し、逆に不安と保険料を高くしてしまうことになるんです。何故??

セットプランのみ可能な、治療救援費用一体補償

一体補償?何やら聞きなれない言葉ですが、これは「コンバインド・シングル・リミット(CSL)」と言って、治療費でも救援費用でも、どちらでいくら使っても補償限度までOKという補償内容です。

つまり、先ほどのプランでは「治療救援費用」で1,000万円となっていますが、治療費だけで1,000万円になっても、治療費で800万円+救援費用で200万円の合計1,000万円でも、どちらも補償対象ということです。

「治療費と救援費、違いは何??治療がメインなんだから、別に救援費は無くてもいいのでは?」いい質問ですね。

高額になる移送費は、どっちに入るのでしょうか?

事故現場から遠方の病院に緊急移送する費用、病院に専門医が居ない為に他の病院や日本の病院に移転する費用などは「治療費用」から、一方海外で治療を継続中の方が日本の病院に移転する際の費用や遺体搬送費用は「救援費用」からとなります。

これらを考えると、海外で救援費用を付けない、という選択肢を選べますか?また、どちらをいくらに設定するか、決められますか?

以前の海外旅行保険は、治療費と救援費は別々に設定していました。ですから、通常それぞれで『1,000万円」という設定となり、更に治療費は「ケガの治療費」と「病気の治療費」のそれぞれの設定も必要だったため、現在の「治療救援費用」一体型より割高になっていたんです。

セットプランを選ばない場合は、個別にそれらを設定する必要があるため、結果的には例え治療費・救援費だけにしても、セットプランより割高になる、というカラクリがあるんです。

保険料も上がり、それぞれの補償に対する不安も上がる。選択の余地はないですね。

[blogcard url=”https://www.kaigai-hoken.info/insurance-fee/” title=”海外旅行保険は値上の一途で年間20万円以上です。” content=”ちょっと負担が大きいと思われがちな海外旅行保険の保険料ですが、果たしてそうでしょうか。安心安全な海外長期生活を送るためには、決してそうとも言えません。”] [blogcard url=”https://www.kaigai-hoken.info/remote-areas-medical/” title=”海外僻地で仕事の方こそ、大きな安心をもたらす海外旅行保険” content=”風邪や骨折程度なら、それほど海外旅行保険の必要性は感じないかもしれません。でも、ここは私たちにとっては外国。いざ、に備えるのが極めて重要です!”]最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- 海外旅行保険の内訳を見ると、海外で必要な補償は一目瞭然です。

- 疾病治療費用が圧倒的に利用されており、また地域としてはアジアがとても多くなっています。携行品損害も治療費に次いで良く利用されています。

- 少しでも保険料を節約と思って治療救援費用だけをと思っても、セットプランを利用された方が、逆に保険料は割安で大きな安心が得られるようになっています。

[…] ですから、保険料を節約するためには、補償額を下げたプランを選ぶしか選択の余地が無かったのです。 ※参考記事 海外旅行保険のブログ_保険のプロが教える・… 10 shares気にな… […]