海外旅行保険は、31日以内の短期プランだけは「持病の悪化」でも300万円までは治療費が補償されますが、それ以上の長期プランでは全て対象外です。

では一般的に対象外となる持病ですが、過去にかかった病気(既往症)の再発は?以前扁桃腺が腫れて治療で完治した後、それがまた腫れたら対象外?

胃腸炎は?腰痛は?

大変多くの方から、これらについてのご質問を頂戴します。そこで今回は、出来る限りの詳細をお伝えしますので今後のご参考になさってください。

海外旅行保険の治療費用が対象となるのは、補償期間中に発病した病気や被ったケガ

海外旅行保険の治療費用の約款には、このような内容しか記載されていません。

ではまず「発病」の定義とはどうなのか、以下障害年金における「発病日」の定義から見てみましょう。

1. 医師の診療を受ける前に本人の自覚症状が現れた場合はその日

2. 自覚症状が現れずに医師の診療を受けた際は、初診日

3. 交通事故の場合は事故が起こった日

4. 過去の傷病が治癒して、再度発症した時は、再度発症した日

5. 慢性的疾患(糖尿病・腎不全など)のように、傷病の病歴が引き続いている時は、最も古い発病日が、当該傷病の発病日

6. 健康診断で異常が発見された時は、健康診断の日

1,の定義より、保険開始前にかぜや腹痛などの自覚症状が現れてから慌てて保険に加入しても、対象とはならないことがわかります。また6,の定義から、例え治療はしていなくても健康診断で発見されていたらそこが発病日となってしまいます。

一方再発については4,の定義から、過去に発病した既往症が再発した場合、過去に治癒(完全に治った状態)をしていれば保険加入後の再発でも対象となることもわかります。

ここで悩ましいのは定義の5番目。慢性的疾患の場合は最も古い発病日が適用となることです。

慢性疾患・持病に該当する病気は、再発の場合保険の対象とはならない可能性が高い

まず慢性疾患と持病、どう違うのでしょうか。

フリー百科事典『ウィキペディア(Wikipedia)』からそれらの定義を見てみましょう。

【慢性疾患】

慢性疾患(まんせいしっかん)とは、 徐々に発症して治療も経過も長期に及ぶ疾患の総称である。糖尿病や高血圧、高脂血症などに代表される。その原因は生活習慣病によるものと、腎疾患、リウマチ・アレルギー性疾患などが挙げられるが、その定義は機関によって異なる。

【持病】

持病(じびょう)とはいつまでも治らない病気を総称する言葉。宿痾(しゅくあ)とも。一過性の病気(風邪など)や、重症かつ治療中の病気以外の、慢性的または断続的長期にわたる病気であればどのようなものでも持病と表現されることがある。さらに、医師の診察を受けて治療中である慢性的な疾病のみならず、本人が長期に自覚している症状も持病と表現するため、種類や原因は多岐にわたる。

治療を継続的にしていなくても、長期間症状を自覚していれば「持病」になるようです。そして保険会社では、持病の定義を重視して見ていると思われます。

持病の例としては以下が挙げられています。

- アトピー性皮膚炎

- 胃腸病

- 高血圧

- 高脂血症

- 神経痛(頭痛など)

- リウマチ(関節リウマチなど)

- 肝臓病

- 腎臓病

- 心臓病

- 糖尿病

- 気管支喘息

- 精神疾患(うつ病、統合失調症など)

- 頸肩腕症候群

- 腰痛

- 痛風

つまり上記の病気は、保険期間内に人生で初めて発病した場合は治療費用にて180日間まで対象となり、以後は持病として海外旅行保険では適用外となると思われます。

例え完治したとしても、持病の悪化(再発)と取られる可能性が高いからです。

但し、上記の内「頭痛」や「胃腸病」などは長期間の自覚症状が無ければ、通常対象となっています。この2つはあくまでも本人が、長期間自覚症状があるかどうかということです。

逆に言えば、上記以外の病気については過去に発症していても、完治後の再発であれば保険の対象となると言えるでしょう。

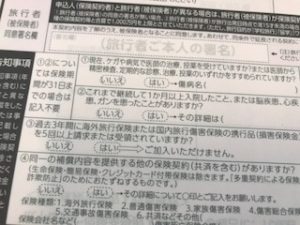

もう1つのポイントは、加入時の告知の内容

医療保険や海外旅行保険では、通常加入時に健康状態の申告を求められます。既往症の再発の場合、その告知書に求められる申告次第で保険適用となるかどうかが決まってきます。

例えば、持病の悪化でも補償対象とする海外旅行保険の31日以内プランは、現在や過去の病歴は一切問われません。例え慢性疾患・持病を治療中であっても、それが悪化したためにかかるプラスの医療費が保険対象となります。

その他、過去何年以内までと区切って告知を求められる場合には、それより以前の治療歴は例え慢性疾患・持病に該当するものであっても再発しても保険の対象とすることがあります。

尚、告知については絶対にうその申告をしないようにしてください。保険に入れることが重要なのではありません。イザ!と言う時きちんと保険金が受け取れる保険に入ることが、何よりも大切なことです。

例え持病・慢性疾患以外でも補償開始と発症のタイミングに注意

ガン保険の場合、契約して補償開始から一般的に90日間の免責期間(例え発症しても保険の対象とならない期間)が設けられています。

海外の医療保険では、補償開始後15日や30日などの一定期間を全ての治療を対象外にしているケースもよくあります。

但し海外旅行保険には免責期間が無いとしても、やはり補償開始した当日や間もない時の発病であれば、どんな病気でも保険会社は詳細に審査をしてくることは当然です。

一方、補償開始前に発病していても、最後の治療から2年経過するまで一切治療を行っていない場合は、新たな発病として持病であっても保険の対象となる商品もあります。

以上のように、持病・慢性疾患や既往症の再発については次の4つをポイントとして保険の対象となるかが決まります。

1,発病が保険の補償開始以降であるかどうか

2,いわゆる持病、慢性疾患に該当する病気かどうか

3,保険加入時に求められる告知内容

4,補償開始後の発病のタイミング

持病や慢性疾患をお持ちの方は、これらの内容も考えて保険を選ぶことが大切です。

また現在海外旅行保険には加入されていない方は、何年かぶりに健康診断を受けられる場合には、まず自覚症状が無い内に保険に加入してからの受診をお勧めします。

※参考記事

[blogcard url=”https://www.kaigai-hoken.info/chronic-disease/” title=”持病がありますが、海外旅行保険に入れますか?” content=”持病があった場合、海外旅行保険に加入できるのでしょうか?保険会社によってその規定は違っています。”]

[blogcard url=”https://www.kaigai-hoken.info/chronic-disease-_secretly/” title=”持病を持っているあなたにだけ、こっそり教える賢い海外旅行保険の入り方” content=”持病は一般的な海外旅行保険は対象外。でも短期プランと組み合わせれば、少しでも安心が違います。”]

[blogcard url=”https://www.kaigai-hoken.info/acne_deterioration/” title=”プロが本音でお答えしますシリーズ②!「元々高血圧で、海外で悪化。これって持病で使えない?」” content=”皆さまから多く寄せられるご相談に、プロが本音でお答えします!”]

最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- 海外旅行保険の治療費用は、補償期間開始後に発病した病気や被ったケガが対象となります。

- いわゆる慢性疾患や持病に該当する病気の場合、再発時では無く初めて発症した時に遡って発病日となることがあるので注意が必要です。

- 保険加入時の告知内容や、保険開始後の発病のタイミングによっては、持病の再発に限らず保険の対象となるかどうかが変わりますので、不安がある方はしっかりとそのあたりを相談してご加入ください。

[…] […]

[…] […]