サンフランシスコでもう25年もビジネスを手掛けているJさん。

健康には自信があり、25年の海外生活でも、病気になったのは10年前に一度急性肺炎になり、10日間入院した時だけです。

Jさんは、25年前に日本で終身死亡保険にご加入。特約で入院日額を1万円付けていたので、

肺炎で入院した時は入院5日目からの6日間分で6万円を受け取っていました。それで当時は医療費が賄えたので特に海外旅行保険の必要性も感じずに今迄きました。

そんなある日のこと。ベースボール仲間で、医療関係に従事している友人と話していた際、保険の話題となった時のこと。Jさんが日本の終身保険だけしか入っていないことを聞いて、アドバイスをくれました。

彼から聞いた、アメリカでの緊急手術などの高額な事例。Jさん、これはまずいと帰宅後即いろいろと調べ始めました。

海外旅行保険と日本の医療保険の最大の違いは実費補償です

海外旅行保険の最大の武器は、治療費用。

医療にかかった費用なら、入院でも診察でも補償限度まで全額OK。

一方通常の日本の医療保険は、入院した日数かける契約時に決めた日額分のみ。最近は日帰り入院から補償するとは言え、通院や全額自由診療の高額な医療費には対応できません。

最近では日本の医療保険でも実費補償型も発売されてきていますが、あくまでも健康保険を使用した場合の残り3割負担分のみの実費補償で、かつ日本の診療費水準です。

Jさんのご友人が話してくれたような高額事例ではほんの足しにしかなりません。ましてや緊急のキャッシュレス対応ならいわんやです。

ガン一時金や、三大疾病一時金などであればまあまあ役に立つでしょう

日本の医療保険でも、ガンや三大疾病、中には7大疾病一時金など、特定の病気になるとまとめて一時金が出るものであれば、海外ではまだ役に立つと言えますね。

その他最近では、介護一時金や認知症一時金などの特約を付けた商品も出ています。そのような商品なら、日本の医療保険でも、特に60歳や70歳での払込完了で終身補償のものは、是非とも残しておきましょう。

そして、万一の際の補償で不安な部分だけを海外旅行保険で準備しておく、というのがベストかもしれません。

お宝保険は絶対に解約しないように!

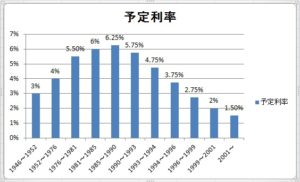

日本の国債の利回りの低下に合わせ、国債での運用が大きな生命保険の予定利率は、年々低下の一途。

1990年頃には5%もあった予定利率が、何と現在では0.25%にまで下がっています。この保険の予定利率、もちろん高ければ高いほど、払った保険料に対して大きな死亡補償や解約時の受取金となります。

一方保険会社にとっては、以前高利回りでご契約された保険はその後は頭痛のタネに。ですから、巧みな営業トークで、いかに最新の保険がいいかを説明し、お宝保険を解約させて契約をし直させようと躍起です。

海外旅行保険は完全に掛け捨てで貯蓄性は無いため、いくら海外ではあまり役に立たない日本の終身保険とは言え、安易な解約はやめましょう!

先ほどのJさんが契約していた日本の保険は、1993年に契約した定期付き終身保険。案の定日本帰国時に保険会社に相談に行くと、一旦全部解約して新商品にしましょうと強いプッシュ!

事前にみっちりと勉強していたJさん。そんな営業トークには乗らずに、あと5年で払い込み完了の積立部分の死亡補償100万円だけは残し、あとの定期死亡2,000万と入院5日目から出る入院日額、そして手術一時金だけを解約。

それによって削減された保険料を、新たに海外旅行保険に加入する費用にあてました。

やっぱり、保険はかしこく掛けることが、特に海外での長期生活者には大切ですね!

※参考資料

[blogcard url=”https://www.kaigai-hoken.info/cashless/” title=”例え日本で日額数万円の医療保険をかけていても、キャッシュレスには敵わない安心” content=”日本の医療保険をどれだけ組み合わせても、海外では海外旅行保険の治療救援費用には全く敵いません。それは実費補償であることや、入院時の保証金、高額な医療費にも対応できるからです!。”]

最後までお読みいただき、ありがとうございました!

海外でも日本でも役に立つ、日本の海外旅行保険まとめ

- 日本の医療保険と海外旅行保険の最大の違いは、全ての医療費が実費で補償されること。

- 日本の医療保険でも、ガンや三大疾病などの一時金なら海外でも有用。

- 保険会社の営業トークには罠もあります。お宝保険だったら絶対にやめないでください!

[…] […]

[…] […]

[…] […]