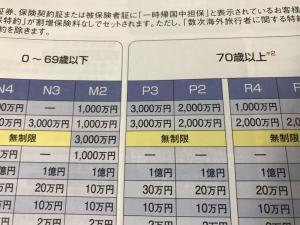

海外旅行保険は、69歳までと70歳以上では補償内容の一部が変わります。そして保険料がアップとなります。

あなたが70歳を超えても海外に在住のご予定で、年金の受給開始前であれば、繰下げ受給のご検討をお勧めします。

これは、海外旅行保険との兼ね合いも考えてのことです。

「未納も多く少子高齢化が加速している日本の年金は、破綻の危険があるから早くもらわないと損をするのでは?」

そんな不安を煽る記事もネット上には飛び交っていますが、日本の年金制度は国が破綻しない限り、受給が出来なくなることは無いと思われます。

但し、受け取れる金額が削減されたり、受給開始可能な年齢が今よりも繰下げられていく可能性は否定できませんが、そのような事態になる前に、確定した年金額については生涯変わらず受給可能です。

今回は、そんな公的年金の繰下げ受給の仕組みなどを解説します。これを読んで、どうするのがベストかご検討してみてはいかがでしょうか。

受給を何歳まで繰下げすると年金額がいくらUPし、将来の海外旅行保険の保険料に備えられるのか、などの詳細を解説します。

間もなく受給対象となる方なら必読です!

70歳を超えると、海外旅行保険はどのくらいアップするのか

海外旅行保険は、69歳までと70歳以上では補償内容の一部が変わります。

また、保険料についてもほぼ同様の補償内容でも1.5倍くらいアップしてしまいます。

※参考記事

[blogcard url=”https://www.kaigai-hoken.info/70_years_of_age_or_older/” title=”【永久保存版】0歳-69歳までと70歳以上の海外旅行保険_完全比較

” content=”海外旅行保険は、69歳以下の場合と70歳以上の場合、補償や保険料がどう変わるのか、完全比較をお伝えします!”]

確かに、70歳を超えられると様々な病気やケガのリスクが格段に上がりますので、これは致し方ないことですね。

69歳以下の時と比べて70歳以上プランでUPする年間保険料は、約10万円です(ある大手保険会社の、傷害死亡1,000万円・治療救援費用3,000万円・その他特約付帯プランの場合。69歳以下年間196,500円→70歳以上年間296,870円)。

老齢基礎年金・老齢厚生年金の繰下げ受給の増額割合

海外旅行保険の保険料アップ分は、年金受給額のアップ分で賄うことが可能です。

老齢基礎年金、老齢厚生年金の支給開始年齢はいずれも原則として65歳ですが、どちらも66歳以降現在では70歳まで1ヶ月単位で受給を繰下げて年金額を増やすことができるからです。

繰下げた月数に応じて年金額が1ヶ月あたり0.7%増額され、最長の70歳まで60ヶ月繰り下げると年金額は本来の受給額より42%多くなります。

増額された年金は、もちろん一生涯その金額で受け取り続けることができます。

※参考資料「老齢基礎年金・老齢厚生年金の繰下げ受給の増額率」(65歳受給に対して)

- 66歳→108.4%

- 67歳→116.8%

- 68歳→125.2%

- 69歳→133.6%

- 70歳→142%

※1ヶ月単位で繰下げ可能。繰下げ月数に応じて増加。

国民年金だけの方の場合、平均受給額は月額5万5千円と言われています。

その場合、66歳と10ヶ月に受給を繰下げすると115.4%年間で約10万円受取額がUPします。最長の70歳まで繰り下げると277,200円のUPです。

つまり、1年10ヶ月の繰下げ受給で70歳以上の海外旅行保険料の増額分をカバー出来、70歳まで繰下げたならほぼ丸々海外旅行保険の年間分を賄える分だけ年金が増額される、ということです。

厚生年金もやっていらっしゃる方であれば、わずか1年半程度の繰下げ受給で、海外旅行保険の年間保険料分は十分捻出されることになります。

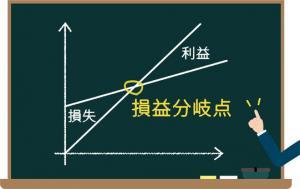

繰下げ受給の損益分岐点

繰下げ受給をすれば、受給後の年金受取り額は増えますが、例えば70歳から受給するつもりでいても、それより前に亡くなれば、本人は年金を全く受け取れません。

受給開始後も、早く亡くなると繰下げ受給をしないほうが得になるケースもあります。

そこで、受給を繰下げた場合の受給総額が65歳から受け取ったときの受給総額を超える「損益分岐点」を見てみましょう。

何歳から繰下げ受給をしても、概ね受給開始から12年弱となります。

つまり、繰下げ受給してから12年以上長生きをすれば、繰下げのメリットがある、ということです。

人生100年時代の今、まして海外で生活されていらっしゃるあなたであれば、海外旅行保険という大きな安心が増額分で手に入ると思えば、やはりある程度の繰下げを選択するべきではありませんか?

繰下げ受給手続きと注意点

繰下げ受給そのものは手続きを必要としません。

老齢年金を受取るには、支給開始年齢に達した人に対して支給開始年齢に到達する3ヶ月前に送られてくる「年金請求書」を、支給開始年齢に達したあとに年金事務所等に提出します。

これを提出しなければ、繰下げ受給を自動的に選択したことになります。

66歳以降、受給を希望するときに、「老齢基礎年金・老齢厚生年金支給繰下げ請求書」を提出すると、請求した翌月から受給開始となるのです。

したがって、65歳の時点で●歳●ヶ月から受給すると決めなければならないわけではありません。

状況を見ながら、繰下げ年齢をご検討していくことが可能なのです。

尚、繰下げ受給の請求をする際、そこから増額された年金を受取り続ける以外に、増額前の年金額を65歳までに遡って一括で受け取るという選択も出来ます(但しその場合は、以後の受け取りも増額前の金額となります)。

あって欲しくはありませんが、健康を害してしまったなど一時金が必要な際には、繰下げ前の年金を全て一括で受け取れる、ということです(請求の時効が5年であることにご注意ください)。

その他、老齢厚生年金の加給年金が上乗せ対象となる方や、振替加算対象となる方は、一概に繰下げが有利とは言えません。

また年金が増額されることにより、増える税金や社会保険料などを加味すると「損益分岐点」は人によって数年遅くなっていきます。

それらの点を考慮することも、忘れないようにしてください。

※参考記事

[blogcard url=”https://www.kaigai-hoken.info/body_age_important/” title=”人生100年時代とカラダ年齢_白内障の手術は保険対象” content=”人生100年時代。年齢を重ねても健康でいることがとても重要です。実際の年齢よりも若々しくいるためのチェック・対策をお伝えします。”]

[blogcard url=”https://www.kaigai-hoken.info/overseas_travel_insurance__tax/” title=”海外旅行保険料は保険料控除の対象になるのか?_その他TAX関連” content=”海外旅行保険は、保険料控除の対象?保険料には消費税はかかっている?などなど、意外に知らない税金関連のお話です。”]

最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- 海外旅行保険は、70歳を超えると補償の一部が削除され、保険料についても69歳までと比較して1.5倍ほどUPとなります。

- 70歳を超えても海外で生活をされる方であれば、公的年金の繰下げ受給をされることをお勧めします。国民年金だけの方でも、66歳と10ヶ月に繰下げるだけで海外旅行保険の保険料UP分は十分カバーできます。

- 年金受給を繰り下げることで発生するリスクや注意点もしっかりと理解した上で、状況を常に見ながら繰下げ受給開始時期を検討されることが重要です。

コメントを残す