2019年1月1日より、オバマケア未加入者に対する罰金が廃止となることは、あなたもご存知だと思います。

これで日本の海外旅行保険だけの加入でも済むようになるので、たくさんの日本人の方が待ち望んでいました。

また、罰金があるが故に海外旅行保険を諦めて、アメリカの医療保険だけにしていた方にとっても朗報です。

ですが、罰金が廃止と手放しで喜ぶ前に、来年度の医療保険の申請期間が間もなく始まるこのタイミングで、今一度アメリカ医療について考えてみましょう。

罰金廃止を迎えるにあたり、あなたの選択は?

アメリカ移住後、まず悩むのは医療保険をどうするかという問題。

日本の海外旅行保険に加入しても、オバマケア成立後はアメリカで医療保険にも加入しないと罰則があるからです。

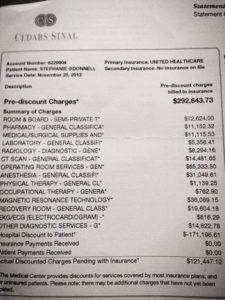

アメリカは目が飛び出るほど医療費が高い上に、それをカバーするための医療保険も非常に高い。

しかし高い保険料でいいプランに加入しても、自己負担があったりコーペイを取られたりする。

一方保険料を抑えようと安いプランに入れば、Deductible(ディダクタブル)到達後でも高い自己負担割合を強いられます。

結果、医療保険に加入していても「医療費負担による破産」は後を絶ちません。

私が知る限り、世界の中でも最悪の医療制度だと思います。

そしてそんな医療保険を罰則を設けて加入を義務化していたことが、多くの方々を苦しめていた側面もあるのでは無いでしょうか。

医療業界と保険業界、そしてそことつながる政治家たちだけが潤っていた制度のようにも思えます。

今回、抜本的な改革には至りませんでしたが、とりあえず罰金という縛りだけは無くなりました(加入義務は残っています)。

このことにより、罰金があるからという後ろ向きな理由だけでアメリカの医療保険に入る必要は無くなった訳です。

但し、来年からは治療費が自己負担ゼロで済む「海外旅行保険」だけにすればいい!とは、私には安易に思えなくなってきています。

その理由として日本の海外旅行保険は

・一回のケガや病気の治療できる期間が最長180日であること。

・保険期間内に多額の利用があった場合、継続が断られてしまうこと。

・慢性疾患や既往症、歯科治療や妊娠関連では利用が出来ないこと。

などが挙げられます。

確かにコストと利用面では大きな安心が得られる日本の海外旅行保険。

でも、それは「保険が使える期間」だけでの話。

あなたがアメリカで長期生活をされているのであれば、アメリカでのもしも!には万全に備える必要もあるのでは無いでしょうか?

大きなケガや病気で180日以上の入院や治療が必要になってしまった際には、海外旅行保険だけの場合その先無保険でアメリカの高額な医療費を払わなければならないからです。

そんなもしも!に備えて、元気なうちに最低限のアメリカの医療保険にご加入しておけば、医療費破綻は防げるのです。

大病をしてからでも加入は出来ますが、元気なうちと比べれば条件も保険料も大きく変わってしまいます。

海外旅行保険があれば、Deductible(ディダクタブル)等は高めの設定でOK

アメリカの医療保険の悩ましい1つが、保険に加入しても毎年加入時に設定した自己負担額までは、保険が適用されないこと。

例えばDeductible$2,500と設定していたのなら、その年の治療費が$2,500に達するまでは自己負担で医療費を払わなければなりません。

$2,500は、日本円なら約275,000円。これだけで日本の海外旅行保険の保険料に相当してしまいますが、それでも出来ることなら海外旅行保険に加えてアメリカの医療保険も残しておきたいところです。

その場合は、Deductibleは$7,500などの高い金額に設定して、健康な時の保険料負担を抑えておけばいいのです。

また実際に病院にかかる場合、海外旅行保険のキャッシュレス利用だけで済ませてしまうことも出来ますが、アメリカでご加入する医療保険を通して自己負担で利用しておき、その自己負担分を海外旅行保険で後から請求すれば、Deductibleにクレジットされつつ最終的には自己負担も発生しません(海外旅行保険は、自己負担をした領収書があれば事後請求可能です)。

海外旅行保険は殆どの病院でご利用が可能ですが、Deductibleにクレジットさせる場合には、ご加入している医療保険のin-networkの病院を利用してください。

その他保険料に影響を与える「Out-of-pocket maximum」や「Coinsurance」も、イザ医療保険だけになってしまった時に払えるギリギリの医療費を考えて高めに設定しておけばいいでしょう。

このように、海外旅行保険に最低限のアメリカ医療保険を組み合わせれば、最悪でも医療費破産を防ぐ備えが出来るのです。

2019年度の保険申請期間は、2018年11月1日〜12月15日

2019年度の医療保険の申請は間もなく開始します。

日本の海外旅行保険はもちろんいつでもご加入可能ですから、まずは急いで、そしてじっくりとアメリカの医療保険をどうするかをご検討することをお勧めします。

その結果、日本の海外旅行保険だけ、という選択ももちろんありでしょう。

特に慢性疾患も無く、今まであまり病気にかからなかったのであれば、海外旅行保険で治療費用3,000万円以上(ベストは無制限)でご加入すれば安心です。

万が一長引く病気やケガになってしまった場合にも、治療中日本の病院に転院し、国民健康保険に再加入して治療を継続するという選択も可能です。

どちらにしても、アメリカで「無保険状態」の期間だけはくれぐれも避けていただき、アメリカだからこそ、最悪も想定したベストな選択をしてください。

先日、ハワイで日系向けクリニックを経営されている先生から伺った話でも、ハワイ移住をされた日本人の方で海外旅行保険もアメリカ医療保険も未加入の方が結構いらっしゃること、そしていざ病気の時に本当に苦労されている、というお話を伺いました。

ある程度ボランティアで診察をされることもあるそうですが、やはり治療については無理なため、是非とも海外旅行保険の普及をお願いしたいとのことでした。

アメリカでは本当に保険が最後の命綱であり、病気になれば人生を変える可能性があることをくれぐれもお忘れなく!

この記事は、2018年10月現在、私自身で調べて得た情報からの個人的な考察であり、何かございましたら、個別でご意見・ご質問等をお寄せくださいませ。

参考記事

[blogcard url=”https://www.kaigai-hoken.info/mail_from_the_united_states/” title=”アメリカに在住、もしくはこれから在住予定のあなたへ” content=”アメリカ在住の女性から、アメリカ医療についての不快さを語るお手紙をご紹介します。”]

[blogcard url=”https://www.kaigai-hoken.info/foreign-ministry/” title=”外務省が日本の海外旅行保険加入を特に推奨する、14の国。” content=”日本の外務省が、特に海外旅行保険の加入を推奨する14の国があります。その筆頭は?”]

[blogcard url=”https://www.kaigai-hoken.info/obamacare/” title=”アメリカ_オバマケアと日本の海外旅行保険。” content=”アメリカでは加入が義務付けられた医療保険。その内容と海外旅行保険を完全比較!”]

最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- オバマケアを満たす保険に未加入の方の罰金は、2019年1月より廃止となり日本の海外旅行保険だけでも大丈夫になりました!

- 但し、アメリカのでイザ!に備えて、やはりアメリカの医療保険と日本の海外旅行保険をWでかけておくことで、より一層大きな安心が得られます。それは海外旅行保険にも様々な規制があるから。

- Wでご加入するのであれば、DeductibleやCoinsurance、Out-of-pocket maximumを高めに設定して保険料を安く抑えるようにすることで、健康な時の保険料負担を抑えられます。

コメントを残す