ご家族で海外旅行保険に加入しようとする時、インターネット検索で目に飛び込んでくるのは「ファミリープランがお得です!」という広告。

「ファミリータイプ(家族型)」の場合、共有できる補償がある分2人目以降の保険料が割安になることが最大のメリットとPRされています。

しかしその加入規定やセット販売であることなどから、逆に入りづらいケースなどもあります。

ご家族・ご夫婦だから「ファミリープラン」と決めつける前に、その仕組をしっかりと理解して、あなたの状況に一番適切な保険にご加入をしてください。

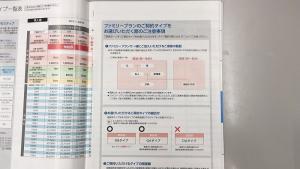

ファミリータイプ(家族型)とは一体どういう仕組になっているのか

ファミリープランの大きな特徴は2つ。

1,全員が一つの証券番号と保険証券でご加入ができること。

2,共有できる補償があることで、2人目以降の保険料が割安になること。

これは確かにその通りです。

ファミリープランとしてご加入できる方は、「同一の収入で生計を立てている人」が対象となり、それは

1,本人の配偶者

2,本人または配偶者と同居の親族

3,本人または別居の未婚の子

となります。

ですから、別居のご両親などは対象外となります。

ちなみに婚約者は基本的に対象となりますが、保険会社によっては対象にはならないケースもあるので事前確認が必要です。

次に、共有できる補償とは何でしょうか。

・個人賠償責任

・携行品損害

・航空機手荷物遅延(※これは一部の保険会社のみとなります)

これらが一般的です。それ以外の死亡補償や治療費用などは、ご家族のそれぞれが自由に補償内容を個別プランのように選択が可能です。

共有できる補償の内、個人賠償責任は本来の保険として、一人がご加入すれば同居の親族と別居の未婚の子は補償対象となる特約ですので、重複してかける必要はありません。

また携行品や航空機手荷物遅延も、実際同居のご家族の物であればそれぞれに名前が書いてあるわけでは無いので、共有できてもいいですね。

そう考えれば、ご家族でご加入するのであれば、それぞれが個別のプランにご加入するよりもお得であることは事実です。

ファミリープランの落とし穴

一見、「ご家族で海外旅行や海外生活なら、やっぱりファミリープランがお得だ!」とも思われるかもしれませんが、そこには落とし穴もあります。

落とし穴①PRされているほど割安では無い。

海外旅行保険の保険料は、実はその90%以上を治療救援費用が占めています。つまり、ファミリープランで共有できる補償については、保険料に占める割合は非常に少ないのです。

また、治療費をメインにご加入されたい方にとっては、逆にファミリープランを選ぶことによって共有される「携行品損害」や「個人賠償」などの補償額が、比較的高いプランしか選べないケースが殆どです。

よって、個別に「賠償責任」や「携行品」の補償が少ないプランに加入した場合との比較はしづらくなっているのが実情です。

落とし穴②海外出発日が同じ日でなければならない。

ファミリープランの場合、海外渡航日が同一の方しかお申込みが出来ません。

海外旅行の場合は通常皆さん同じ日にご出発されると思いますが、海外長期滞在者の方が一時帰国後に日本のご両親を呼ばれるとか、御主人だけ先に海外に行って、ご家族だけ後から行かれる、などのケースも良くあると思います。

でもファミリープランでは、そのような補償開始日をずらしたご加入は出来ません。

落とし穴③海外では同居でも、日本では別居のご両親などは対象外

あなたは既に海外に移住されていて、これから高齢になったご両親を海外に呼び寄せて一緒に生活をしたい。

こんなケースも最近ではどんどん増えています。

しかしファミリープランの規定では、日本では別居であるご両親はご加入は出来ません。個別のプランに加入をするしかないのです。

ご両親はご両親だけでファミリープランにすればいいことですが、このような複雑な規定にご加入時にお悩みになってしまう方も多いようです。

これらの規定などから、同じ出発日に同居のご家族4名以上でご加入ならば、迷わずファミリープランでもいいかもしれません。

専門の仲介業者に相談すれば、様々なご事情に合わせたファミリー(個別)プランをご提案出来ます

インターネットや保険会社への直接のお申込みの場合には、パンフレット通りのプランしかご加入は出来ません。

よって先程例にあげた様々なご事情には、個別の対応はしてもらえません。

しかし、海外旅行保険を専門的に取り扱う仲介業者であれば、わざわざ「ファミリープラン」を選択しなくても、それぞれのご家族の渡航状況に応じて「個人賠償責任」や「携行品損害」、「航空機遅延」や「手荷物遅延」など、治療救援費用などのメイン以外の補償については個別にプランニングが可能です。

出発の日付が同一であれば、別居のご両親を同一の証券にすることも可能ですし、日付が異なっていても共有できる補償を削除することも可能です。

またファミリープランでは、一度にご加入できる人数に5〜7人などの制限がありますが、独自プランニングの場合にはそのような制限もありません。

海外でこそ、ファミリーの安心安全が重要です。

単なる広告に惑わされず、あなたとご家族の海外生活にベストな提案をしてくれる専門業者にご相談されてはいかがでしょうか。

ご夫婦やご家族で加入をご希望の方、ご両親様を海外にお呼びになりたい方など、状況に応じて一番ベストなプランとご加入方法をアドバイスさせていただきます。少しでも無駄を省き、かつ補償は万全にしたい、という方は是非ご相談ください。

株式会社セーブユー

参考記事

[blogcard url=”https://www.kaigai-hoken.info/maild_dementia/” title=”日本で一人暮らしの父親。海外在住者のあなたは親の介護とどう向き合いますか?” content=”海外で認知症の親御さんとの同居の場合は、個人賠償責任特約が安心です。但し、要介護などには対応出来ません。”]

[blogcard url=”https://www.kaigai-hoken.info/cheap_or_saving/” title=”長期の海外旅行保険は、『格安』プランはありませんが『節約』は可能です。” content=”海外旅行保険を少しでも割安にするためには、補償額を低くするしかありませんが、一部の専門業者では必要の無いプランを外すことで保険料を下げることも可能です。”]

[blogcard url=”https://www.kaigai-hoken.info/care-of-old-age/” title=”80歳以上の海外旅行保険!年老いた両親を海外に呼び寄せる編” content=”海外移住者にとっての大きな心配は、日本に残した高齢のご両親。でも、80歳を過ぎても入れる海外旅行保険でご両親を呼ぶことも可能です。”]

最後までお読みいただき、ありがとうございました!

海外でも日本でも安心な、日本の海外旅行保険まとめ

- ファミリープランとは、同居のご親族と別居の未婚のお子様であれば同じ一つの証券にまとめることが出来、かつ2人目以降は共有できる補償を省くことが出来るので、それぞれが個別に「同じ補償内容のプラン」を選ぶのに比べれば割安な保険料となります。

- 但し、共有できるのは「個人賠償責任」や「携行品」・「航空機手荷物遅延」に限られ、保険料の大半を占める「治療救援費用」は個別に選ぶため、実はあまり割安にはなりません。その他「別居の既婚者は不可」であったり、「出発日が同一の場合のみ」など、そのご家族の実態には合わないケースもよくあります。

- 専門業者に相談していただければ、あなたのご家族の状況により、個別にファミリープランのような補償の選択が可能です。

[…] 参考記事 海外旅行保険のブログ_保険のプロが教える・… ファミリープラン… 海外旅行保険のブログ_保険のプロが教える・… […]